どうも、のうみです。

ついに始まった。

果たして株式公開買い付けの歴史に輝かしい名を刻み込むのか、あるいは汚名を刻むことになるのか?

投資をまったくやったことがない方でも読みやすいように、決算書や指標を読み解くことはしないので安心してね。

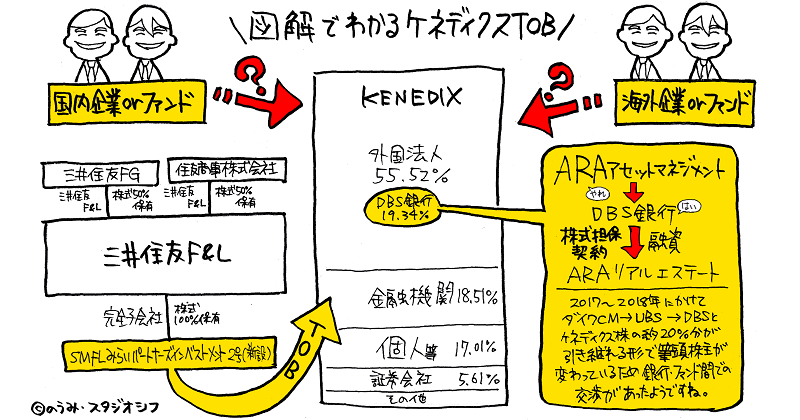

本日より思い入れ深い銘柄であるケネディクスに対して三井住友ファイナンス&リースが子会社化に向けてTOBを開始。

2020年11月24日~2021年1月8日の期間で最大1,320億円規模(ケネディクス株式の約80%)の公開買い付け(数量:下限46.40%~上限なし)、1株750円(2020.11.20終値655円)で取得。

三井住友F&L(80%)と現筆頭株主DBS銀行の親会社ARAアセットマネジメント(20%)の2社のみが株主となりケネディクスは上場廃止になる予定。

すでに過半数の株主と合意済みとは思えないのけど出来レースではないことを祈る。

ひとりの株主の願望としては催促相場となる流れが理想的。

三井住友F&LとDBS/ARAの株式比率80%:20%を上場廃止後に70%:30%に調整することで合意済み。

これはARAからの提案により株式10%分を相対取引で増やすとのこと。

この買い付けは三井住友F&Lの完全子会社(SMFLみらいパートナーズインベストメント2号)を通じての取得。

気になって、この会社のことを調べてみたけど、この社名で全国法人データバンクに法人番号登録されていて、その指定日が2020年8月4日でした。

TOBに関する資料には6月頃に水面下で協議があったようで、この情報だけでは断言することはできなけど8月の段階で既にTOB骨子は合意済だった可能性がある。

不思議と嫌いじゃなかった『ケネディクス』

不思議と嫌いじゃなかった『ケネディクス』

2008年、リーマンショックによって焦土と化した不動産業界。

跡形もなく焼かれ、そして灰になったダヴィンチや大波に飲み込まれたリサ。

その数多の不動産企業の中で生き残ったケネディクス。

この手痛い経験こそが今のケネディクス経営陣に深く刻まれている。

あの時期の不動産業界は危うい状態だったのは過去のチャートを見るとそれが分かる。

壊滅的打撃によって保守的な経営方針が構築され金融緩和発動後も一時的上昇はあったけど、その後の株価は一定の値幅を行ったり来たり。

景気に揺さぶられないよう安全・安定重視を謳っているけど、皮肉なことに上げに弱く下げに流されやすい不安定な企業のレッテルを貼られていた。

そのレッテルを打破する時がいつか来ると思い続けていた。

長年売買を繰り返してきた個人投資家としては歓喜と共に夢を追った友を失った喪失感が入り混じった心境。

きっと同じ心境の株主はいるはずと考えたので、この記事を投稿することを思い立った。

ケネディクスとの出会いは忘れもしない7年前の黒田バズーカこと異次元金融緩和前。

最初の頃は長期保有を目的にやっていましたが、幾度となく予測を裏切られ苦い経験をしたことか。

2013年の異次元金融緩和から今日に至るまでのチャートを見れば分かると思う。

投資スタンスを短期保有に切り替えてからも金融緩和発動時850円の壁にトライするチャンスがありながら何度も逃しています。

被害妄想かも知れないけどケネディクスが上昇する環境が揃ったという時に限って、地政学的リスクなどの外的要因に巻き込まれることも多かった。

潜在的成長性を信じてたけど潜在したまま終わるのかと疑念を抱いた株主も多いはず。

そんな経験しているとTOB絡みのこの一連の出来事にも根拠なき恐怖感が頭の片隅から消えません(笑)

この様に付き合いの長さによっては必ずしも良い印象を抱いていない方もいる。

そのことを少しでいいからケネディクスの経営陣は理解してると信じたい。

このTOBの結果次第で上場廃止になるけど、裏切られることもあったけど、そんなケネが嫌いじゃなかった。(好きとは言ってない)

TOBを客観的に何度か見てきましたが、保有している銘柄で起こったのは初めての経験。

TOBが効力を持つ限りは750円での買取は保証されてる。

単純に保有し続けるのは最善策ではなく、このTOBに関する情報を自分で理解しケネディクスの行く末を見守っていこうと考えています。

かなり思い入れがある銘柄なので良くも悪くも若干偏った解説になってしまうので、その辺を考慮して読んでみてね。

駆け引きはTOB発表前から始まっていた

駆け引きはTOB発表前から始まっていた

TOB発表後の通期決算予想減益修正と期末配当見送り。

コロナの影響によって停滞した不動産市場のことを考慮すれば、この通期予想は仕方がない。

しかし、僅か11日前の第3四半期決算発表まで頑なに通期予想減益しなかったのは何故か?

この情報開示は極めて狡猾な悪手だと感じる。

その理由は以下の2つ。

今の段階のケネディクスの企業価値を低く見積もらせ750円の妥当性を株主(市場)に対して示し、カウンターTOBに対しての防衛効果もある。

カウンターTOBが名乗り出ずTOB失敗の場合は上場を維持することになり、結果として株価が下落する状況を人質として利用し株主にTOBに応じるように仕向けている。

この通りだとしたら株主利益を完全に無視した行為。

経営権の問題とか大人の事情が絡んでるのかもね。

750円での買い付けに株主が応じず下限(46.40%)に満たない場合は、株主とケネディクス双方にとって最悪の結末を迎えることになる。

第3四半期減益→三井住友F&LによるTOB発表→通期決算予想減益修正、これにより形成された不可解なチャートを今の時点で眺めてみると様々な妄想ができる。

第3四半期開示前とTOB発表前のチャートの動きは明らかに不自然に見えるのは私だけではないはず。

本題に戻りますが、このTOBはケネディクスと三井住友F&Lの双方が合意済みの友好的TOB。

でも気になる点があるので解説。

買収側の三井住友F&Lはコロナ禍においてリース業は好調とは言えないので、TOBを契機に不動産事業を拡大したい思惑がある。

一方ケネディクスは不動産ファンド運用している会社なので運営する不動産物件のリース商品の管理コストを抑えるなど双方にメリットがある。

ケネディクスにとって最大のメリットは三井住友という莫大な資本力を後ろ盾に盤石な経営基盤を築くことができること。

独立系から銀行系不動産ファンドへ。

経営陣・従業員・株主、それぞれの立ち位置によってこのTOBに対して異なる反応をするのは当たり前。

ケネディクスには金融緩和以降からの不動産活況期において意図して利益を出していなかった疑念もある。

現経営陣の待遇を維持しつつ上場廃止して、公開された市場と株主からの圧力から解放されたいのかも?

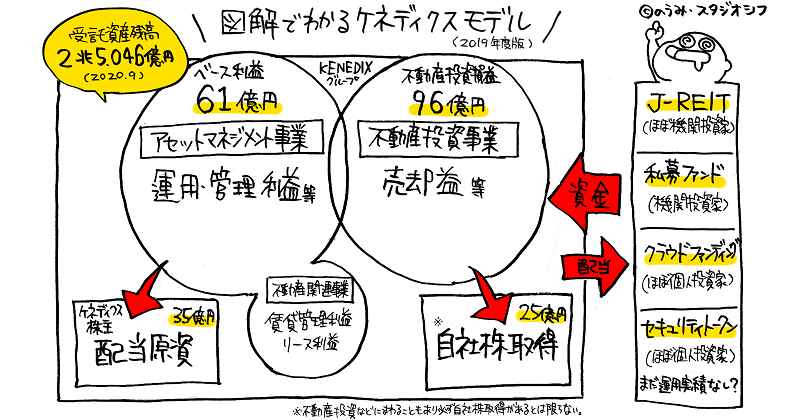

ケネディクスはREITや私募ファンドやクラウドファンディング(bitREALTY)によって集められた投資家の資金を運用・管理する不動産アセットマネジメント業界の独立系最大手。

セキュリティトークンとはケネディクスと三井住友信託銀行が協賛して野村HDの出資による合弁会社BOOSTRYによって発行された個人投資家向けのデジタル証券のこと。

日銀は金融緩和策の一環でETF同様にJ-REITに対しても継続的な買い入れを行い膨大な資金を流しています。

時価総額1,445億円なので公開買い付け資金最大1,320億円で株価750円で80%の株式取得となる。

ここで気になるのは時価総額を遥かに凌駕する保有不動産の受託資産残高(AUM)が2兆5,000億円があること。

これは投資家(個人投資家・機関投資家・ヘッジファンドなど)からの受託資金による運用・管理とはいえ都心や主要都市の2兆5,000億円及ぶ土地&建物の支配権を保有している。

AUMという利益の源泉から安定した運用・管理利益【アセットマネジメント事業】と売却益【不動産投資事業】の二つの柱により収益を生む。

この時価総額と保有不動産【受託資産残高】の歪な構造がケネディクスの魅力であり、それを踏まえると750円はどう考えてもあり得ない株価。

保有している全ての不動産が優良な物件である保証はないけどね。

長い付き合いのケネディクスIR資料を見てきた私からすると、ここ数年でリーマンショックの膿は出し切ったと考えています。

万が一にもレバレッジ開発案件によって、とんでもない爆弾抱えていたら750円は妥当なのかもね。

仮にカウンターTOBを考えているファンドがいたとしたら顕在化していない部分を含めた財務状況を徹底的に調査してるはず。

この株価に納得できない個人的感情があるのも事実として受け止めないといけない。

事前協議によって合意した750円でTOB成立させることが可能と判断したのには、それなりの理由があるはず。

なので株主が驚愕する隠し玉を持っているのではないかという疑念。

このTOB価格によって株価上昇を抑制したいのかも?

これが投資家の心理に油を注ぐことになりTOB条件の変更やカウンターTOB参戦を待ち望む催促相場になる可能性もある。

コロナ禍で不動産株なんてと考える方も多いと思うけど、これだけ市場にお金がジャブジャブの状態でその資金が向かう先は限られている。

投資対象には様々な選択肢があるけど受け皿には限界がある。

株や土地に資金が流れるのは必然。

全ての投資にリスクはあるけど、こうした環境で安全性が高く担保価値がある都心の土地に外資系ファンドが惹かれるのは当然ですよね。

オフィス需要についても全社員のリモートワークが可能なら恐らくオフィスはいらないと思うけど、それが可能な会社は都心に何社あるのか?

アフターコロナに向けてソーシャルディスタンスを保つことが可能な大規模オフィスがいずれ必要になる。

TOB事例「ユニゾホールディングス」

TOB事例「ユニゾホールディングス」

近年のTOBやコロナ禍での金融情勢を考えると国内・海外の不動産企業やファンドがカウンターTOBを仕掛けても不思議ではない。

外資系ファンドが莫大な資金をコロナの影響が世界主要都市と比較して軽微な日本(主に都心)の不動産を獲得に動いているのはニュースをよく目にする。

手の内を先に晒すことが不利なのは買い付け側も承知してるはず。

この買収劇を考えた人たちもその可能性があると理解したうえで上で、この株価設定してるので買収による神経戦は始まる前から水面下で始まっている。

明らかな安価な設定をした750円を最低ラインにしてカウンターTOBを意図的に待ち受けてるのかもね。

最近起こったTOBの事例としてユニゾホールディングスTOBを参考すると今後の展開の可能性が見えてくるかもね。

優良な不動産を保有していたユニゾを巡り敵対的TOBを仕掛けた筆頭株主「エイチ・アイ・エス」を皮切りにソフトバンク系投資会社「フォートレス」と米大手投資ファンド「ブラックストーン」などによってTOB合戦が勃発。

買い付け価格の提示と協議を繰り返した結果、最終的にユニゾ従業員によってEBO(従業員買収)成立となる異例の結末を迎えた。

ちなみに株価推移はTOB公表前:1,990円(2019.7)→エイチ・アイ・エスTOB:3,100円→フォートレスTOB:4,000円→ブラックストーンTOB(協議打ち切り):5,000円→ブラックストーンTOB:5,600円→ユニゾEBO:5,700円→ブラックストーンTOB:6,000円→ユニゾEBO:6,000円→上場廃止

ここには名前を出していない企業やファンドの交渉が幾つかあったけど長くなるので割愛します。

ユニゾの一連の買収劇によって最終的についた株価が果たして妥当な価格だったのかは置いといて、株式争奪戦として間違いなく歴史に名を残すTOB案件。

余談ですが、その後ユニゾはEBO成立の資金を必要とするので相当数の不動産を売却することになった。

会社が経営権を守った代償は高くついた。

チャートには全てが織り込まれる!

チャートには全てが織り込まれる!

誰にもどんな結末になるかは断言できない。

本日の取引は特別なことが起こらない限りは下限750円(TOB価格)~上限755円(ストップ高)でしょう。

TOB価格に達した明日以降、カウンターTOBによる現経営陣の処遇や上場維持or廃止など様々な展開が考えられます。

企業名は伏せますが時価総額も比較的近い同業他社企業と比べて一株当たりの当期純利益率(PER)を指標として判断した場合、750円という株価は論外だと思う。

つまり時価総額基準で考えても最低でも1,000円以上はあって然るべき。

ただ市場は今まで、そう判断しなかったことも事実。

仮に上場廃止になるとしても良い意味で歴史に名が残るTOB事例として終わってほしい。

TOBは企業間による複雑な神経戦だと散々語ったけど結局は何も起こらずに750円でTOB成立も十分にあり得る(笑)

個人投資家は感情に流されてしまう。

企業価値を判断するのは本当に難しいと改めて感じました。

歴史に輝かしい名を刻み込むか、あるいは汚名を刻むことになるのか。

それは市場が判断し、株価という物差しでケネディクスという企業価値を評価する。

その評価の結果によっては、市場から「ケネディクス」の名が消えることになる。

次回投稿のケネディクスTOB【狙った通りに株価が動けば投資家冥利だろ?】につづく。