どうも、のうみです。

賢人曰く「銘柄に惚れるな」とあるけど、それは企業に私情を持ち込むとバイアス掛かるので正確な判断ができなくなるから。

その通りだと思う。

さすが投資の賢人の言葉には重みがあります。

しかし、これに異を唱えた格言が存在するのをご存じですか?

それは「惚れない銘柄を買うな」です。

そんな相場の格言を聞いたことがない方がほとんどはず。

何故なら私の格言だから(笑)

これは個人投資家のみに許される特権、堅実な投資家ならこうした感情を極力排除し利益を獲得していくべきだけど、私は楽しく投資をしたい。

痛みの大きさ故に恨みを抱いている投資家もいるかもしれないけど、条件次第では市場からケネディクスの名が消える。

だったら最後ぐらいは盛大に見送ろうではありませんか。

ケネディクスへの吐き出したい感情はまだまだあるけど、このTOBをさらに深く理解するため語ろうと思う。

ケネディクス株主たちの思惑

ケネディクス株主たちの思惑

ケネディクスTOB発表から大きな動きはなく2週間が経ち、東京ドームTOBに話題を奪われ蚊帳の外。

拾えたニュースはファイアウォール規制撤廃(同一グループの銀行と証券が顧客情報の共有解禁)を巡る議論が動き出したことぐらい。

野村證券や大和証券など独立系は反対。

三井住友銀行や三菱UFJ銀行など銀行系は賛成。

顧客に同意無く顧客情報を共有可能となった場合は銀行系のみ優位性が高まるので独立系は反対する立場は揺るがない。

この議論を見る限り独立系(野村・大和)と銀行系(三井住友)がケネディクスTOBで本当に協力関係にあると思いますか?

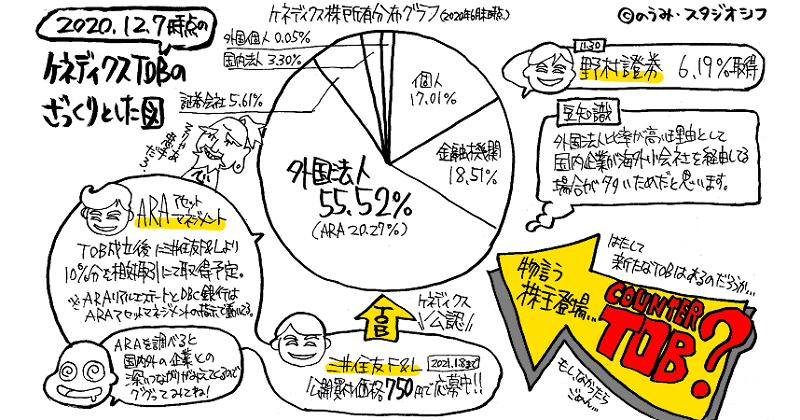

このTOBにはケネディクスと三井住友ファイナンス&リースとARAアセットマネジメントや関連企業からの市場取引による売買介入は行わないことになっている。

TOB発表前に大株主の企業は応募確約を合意してる可能性もあります。

公開買付は市場売買ではなくケネディクス株主を対象とする応募(TOB価格750円)によって株式取得割合が46.40%満たない場合は全ての買い付けは行わずTOBの効力を失う。

これがリスク要因でもあり、TOB効力のある間は750円を株価が割らない要因。

そこに様々な思惑を持った魑魅魍魎が入り乱れる展開になりつつある。

現状のケネディクス株主の派閥をざっくりと紹介。

TOB成立に関係なく750円以下で買って751円以上で売り利食いを繰り返す堅実なベテランハンター

TOB条件の変更orカウンターTOB待ちでホールドする狂信ピエロ←ちなみに私はココ!

TOB条件の変更orカウンターTOB待ちの750円以上の中途参加のイナ…じゃなかった新人ハンター

TOB不成立や他銘柄への投資による機会損失を考え750円以上で市場で売買して戦術的撤退する中堅ハンター

すぐにTOBに応募する自称ハンター(SMBC日興証券口座開設ご苦労さま)

TOB不成立を好機と考える異端の存在つまり幻影の旅団

TOBに絡んでくる企業やファンド…十二支ん(その中でも思惑の違いがあり敵とか味方の判断が難しい)←野村證券はココ!

ここで改めてケネディクスの不動産アセットマネジメント事業の4つの窓口に気になる情報を紹介しておきます。

REIT(不動産投資信託)

投資法人を通じて投資家が不動産を間接投資し、賃料や売却益の一部を分配金として配分。

証券化されてるので株式と同様に市場で売買取引が可能で価格変動する。

ケネディクスでは複数の不動産カテゴリーがありケネディクス・オフィス投資法人/ケネディクス・レジデンシャル・ネクスト投資法人/ケネディクス商業リート投資法人が上場している。

機関投資家などの特定の投資家を対象にしたケネディクス・プライベート投資法人もある。

私募ファンド

機関投資家向けの不動産投資。

ケネディクス・インベストメント・パートナーズ株式会社が管理&運用。

クラウドファンディング

bitREALTY株式会社が運用する個人投資家向けプラットフォーム。

投資対象は選別された優良不動産(○×ホテルや△□ビル)を証券化しているので直接投資が可能。

定められた期間運用後に投資家は利益(利回り)を得る。

bitREALTY株式会社の株主はケネディクスと野村総合研究所。

セキュリティトークン

株式会社BOOSTRYがブロックチューンを活用したデジタル証券の発行プラットフォームを開発。

ブロックチューン基盤「ibet」で管理するデジタル証券の発行にケネディクスが協業している。

不動産デジタル証券って凄くない?

ブロックチューン技術によって不動産の権利移転が効率化され取引の流動性を劇的に変化させる。

遠くない未来の不動産取引の主流になるのではないかと妄想。

暗号資産に不動産資産価値が担保されてる感じだけど、デジタル証券と暗号資産は別物。

REITの様な市場での分散型投資とは異なり個々の不動産を対象として24時間いつでも不動産取引が可能。

BOOSTRY株式会社の親会社が野村ホールディングスとここにも繋がりがあります。

クラウドファンディングやセキュリティトークンのプラットフォームの技術はどちらも野村系企業が開発している。

ケネディクス・三井住友F&L・ARAと組んでることも有り得る。

野村がケネディクス取り込むことで不動産デジタル証券のパイオニアとして開発・管理・運営の全てから利益を得たいと考えているなんてことも…あるいは想定の遥か斜め上を行く理由があるのかもね。

バブル崩壊によって起こった証券業界再編の荒波を乗り越えた日本三大証券である「野村證券」「大和証券」「SMBC日興証券(三井住友FGの子会社)」はビジネスパートナーとして協力関係を組むことはある。

だけど基本的にはライバル関係にあります。

リーマンショック後に再び起こった証券業界再編に絡み紆余曲折の末にSMBC日興証券が生まれた過程においても激しい主導権争いが勃発。

国内銀行や証券会社そして海外資本による血で血を洗う戦いによって生まれた遺恨。

大和を切り捨てた遺恨が未だにあり、ケネディクス大株主の中にその大和証券(DAIWA CM SINGAPORE)の名がある。

大手証券会社は幅広く分散投資しているのでケネディクス株を保有していて当然だけど、妄想は止まらない。

ケネディクス経営陣の思惑

ケネディクス経営陣の思惑

公開買付前の段階で市場で株式を購入しないのは、このTOBが友好的なものだから。

三井住友F&Lがケネディクス株の全て(ARA保有の20.27%を除く)を買い取ることになるなら、ARAが事前に市場取引で+10%獲得しても良いはず。

強引なTOBも可能だったのに、そうはしなかった。

もしかしたらケネディクスなりの大義というか株主への配慮なのか?

つーか、これが限界(20.27%)というパターンもある。金融商品取引法に抵触するのかもね。

上場廃止後、経営陣は株主の思惑に左右されずリスクの高い案件を手掛けることができるし、大きなリターンを追求できる。

非上場の理由についてはケネディクスだけではなくTOBに関わるARAと三井住友F&Lの3社が大幅に利益が見込める好機が訪れた段階で再上場を考えているのかも?

そうでなければ市場で売買できない非上場株式をARAが公開買付後に相対取引で10%要求するメリットがないはず。

ではケネディクスにとってどんなメリットがあるのでしょうか?

やはり待遇の良い椅子が用意されてるのかもね。

役員高額報酬や余剰利益など突っ込みどころが多々あり株主から冷ややかな目で見られていたのも事実。

先日リリースされた2020年(1~9月)の世界不動産投資額ランキングがニュースになっていました。

2020年1~9月【1位】東京 【2位】ソウル 【3位】ロンドン 【4位】パリ 【5位】ニューヨーク

2019年1~9月【1位】ニューヨーク 【2位】パリ 【3位】ソウル 【4位】東京 【5位】ロサンゼルス

東京1位でソウル2位になったの大きな理由はコロナによる影響がアメリカやヨーロッパに比べて軽くアジア圏に資金が流入したから。

来年のオリンピックに向けた不動産需要もあり、何故このタイミングにわざわざ身売りをするのか?

その答えはケネディクスはTOBされる危険性を回避するために自ら要求を満たすTOBを仕掛けさせたのでは?

経営陣の待遇や利益分配など交渉済みの非上場を目的にした友好的TOBならば安全に特定の株主を残し大半の個人株主を切り離せるから。

考えることを放棄したのハンターたちへ

考えることを放棄したのハンターたちへ

ケネディ・ウィルソン・ジャパンは1995年に米国不動産企業のケネディ・ウィルソン・インク(KWI)の日本拠点の子会社としてとして設立されました。

2003年東証二部上場&KWI資本関係解消→2004年東証一部指定→2005年ケネディクス株式会社に商号変更、ここまで10年の歳月。

首都圏を中心とする保有不動産の受託資産残高(AUM)は2006年0.5兆円。

2008年リーマンショックに伴った不動産市場の悪化と金融引締めにより資産圧縮を乗り越え2010年1兆円突破、2017年2兆円の大台を超えました。

投資家の資金で買った不動産が積みあがったから何なの?別にケネディクスの資金ではないではないでしょ?と意見もあると思う。

ですが首都圏の土地はお金があるから買えるというものではない。

更地の土地から家を建てるのに人や資金や時間がどれだけ必要か新築住宅を買った人ならわかるはず。

それが大規模ビルとなれば桁が何個増えることになるのか想像してみてください。

大きすぎる資金は行き着く先は限られている。

お金持ち曰く「お金を使うは難しい」は嫌味ではなくて少し言葉足らずで、正確には「大きすぎる富を内包できる器は極めて希少」ってこと。

祝おうじゃないか

祝おうじゃないか

ケネディクスが2003~2020年の17年間で積み上げてきた不動産アセットマネジメントの魅力が伝わったかな?

ただ残念ながら市場は必ずしもそうは思ってなかったのも事実。

ケネディクスが市場の期待に応えることが出来なかった。

大きな視点から考えるとバブル崩壊後の土地神話の終焉の傷が今も日本経済に根深く残っているように感じる。

バブルを体験したことがないヒヨッコ投資家が言うのも何だけど、30年経っても未だにその呪縛に囚われてることに気付いてない投資家が多い。

メディアが謳う様にバブルは本当に悪なのか?

その後の30年で世界と日本は何が違うのか?

そんなこと自分には関係ないと思っている人は考えてほしい。

日本で生きている以上は経済の動きに関係ない人など一人もいない。

人間の底すらない欲望が行き着く先が何であれ、株価は人の感情によって形成された単なる数値。

作為的な騙し買いだろうがアルゴによる売りだろうが、そこには人の感情が介在している。

皮肉なことに資産運用で最も儲けてるのは、亡くなられた方と投資を忘れてる方と言われてる。

投資において感情が必要なのか邪魔なのか判断が難しい。

まぁ邪魔だからと捨てれるモノではないけどね。

愛と憎悪、願望と絶望、事実と虚構が株価に織り込まれてると考えるなら、まさにチャートは生きている。

次回投稿のケネディクスTOB【嘘じゃないよ。強がりじゃないよ。少しだけ嬉しい。】につづく。