どうも、のうみです。

ケネディクスTOB関連の投稿にアクセス数が想定以上にあって、ちょっと驚いてます。

ケネディクスが気になっている投資家が結構いるみたい。

ネット検索から来られた人が九割以上でツイッターからは数十人。

このTOBが然るべき結末を迎えた暁には保有してるケネディクス株の利益を公開するのも面白いかもね。

反応次第だけど本気で考えています。

私の保有株などケネディクスの発行済株式から考えれば塵みたいなもの。

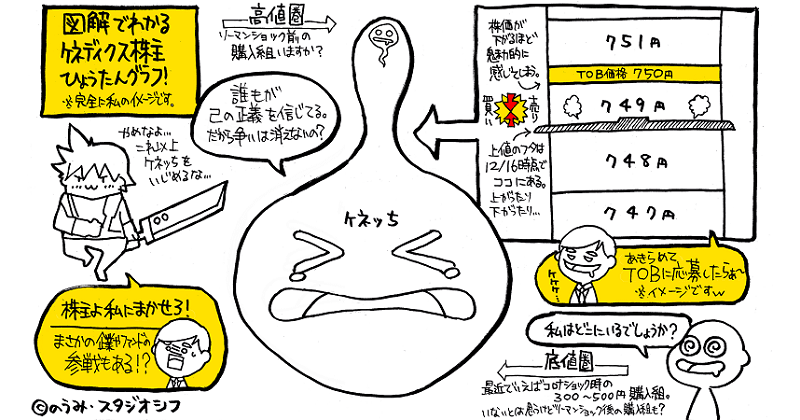

749~750円の値動きなら市場で売買し利益を得れるのですが、748~749円の値動きは意味合いが大きく異なる。

749円も748円どちらの株価で買ってもTOB価格750円に応募すれば利益が確定。

市場で上値749円で止められてるという疑念があると、749円で購入組の確定利益が市場売買では得れない。

749円でケネディクス株を購入した新規購入組を狙い撃ちしているのか?

否、狙いは個人投資家も含む株主全員。

逃げ道はTOB応募しかない、そう錯覚させてる。

逃げ道は予め用意してありますから、どうぞ株主の皆さんこちらへ。

ここまではケネディクスとARAの想定の範囲内でしょうね。

気になるのは748円以下で売買している存在があること。

これは良くも悪くも後の伏線になる。

たった1円の値幅ですが下値748円と下値749円ではまるで意味合いが異なる。

【2020.12.19追記】

野村證券が5%ルール報告書を提出しEDINETに開示。

前回の報告された6.19%から5.82%に減少しました。

気になるのはその減少幅ではなく報告義務発生日。

前回6.19%新規購入の時は11/30なので購入時の株価は763~752円。

今回は12/15なので0.37%の売却時の株価は749~748円。

TOB発表後に初めて12/15に748円の値をつけたのは恐らく偶然ではない。

恐らく抑制しようとしてるは市場株価ではなくて保有株価の抑制(調整)のため安値で仕込み直してるのかな?

TOB発表時をピークに出来高は枯れており今の市場での購入には限界がある。

この野村のケネディクス株の仕込み直しは、あくまでも無数の可能性の一つ。

2020.6.30時点での公開されている大株主の中に野村系関連企業の名が見当たらない。

TOB発表後に全株新規購入したことが前提の下での考察。

近日中にEDINETに5%ルール報告書が開示されない場合、ノムさんのケネディクスTOBでの役割について考え直す必要がある。

波乱なしで終わる可能性もあるけど今回の投稿も読んでもらえると嬉しいです。

特に最後の項目にある【重要】ケネディクスTOBの再考察は株主の方は必ず読んでほしい。

巧妙に仕組まれたケネディクスTOBの深淵を少しだけ覗くことができるはず。

TOBによって展開される心理的な駆け引きの面白さに引き込まれた。

忘れてはいけない深淵を覗くとき深淵もまたこちらを覗いている。

TOB成立までの三つの壁

TOB成立までの三つの壁

カウンターTOBの登場

未だに決定打と言える情報はありません。

株主のみに視える幻影かもしれないけど野村證券はカウンターTOBとしては今の時点では最有力。

前クラウドファンディングやセキュリティトークンの分野での技術的な繋がりは簡単に切れるモノではないし。

ちょっと気になるのがDBS銀行の存在ですかね?

後で紹介しますがデジタル証券取引所の開設発表は何かの布石なのかも?

海外ファンドの動きも気になる。

2017年4月に突如出現した大株主エリオット・マネジメントの過去の事例があります。

物言う株主で有名な米ファンドのエリオットですが、たった4ヶ月で保有株式を売却。

海外投資家の日本に冷ややかな姿勢が垣間見える事例と当時話題になっていた。

ケネディクスとエリオットが誰かの仲介を挟み、何かを交渉したとしか思えない。

事前調査なしにファンドが大量に株を買うなんてある訳ない。

だから、このTOBも株主は経営陣の上で踊らされてるのではないかと疑いが消えることがない。

TOB延期&公開買付価格修正

これもあり得る展開だけど今の段階で株主の動きがまったくわからない状況なので希望的観測。

過剰な期待は禁物ですが発表されるタイミングが重要。

最初に安い価格を伝えておいて、その後に絶妙なタイミングで高い価格(適正値)で交渉を有利に進めるなんてこともある。

TOB失敗

これは最悪の展開ですが避けては通れない結末。

成立よりもっと厄介なのがTOB失敗。

これはTOB発表と同時にケネディクスが公開した通期減益発表と期末配当見送りが悪手となっている。

期末配当はTOBに伴う見送りだから復活する可能性もある。

仮に増配とかしたらインパクトあるけど、さすがに厳しいでしょうね。

底すらない悪意を感じるのが、このTOB失敗によって経営陣が株主から経営の舵取りを託されたように見える演出をしていること。

別の企業からの買収を株主が否定したのだから、この椅子は私達のモノですよね?って感じで。

大義名分を得ると同時に株価は人質として利用され続ける未来、そんな現状維持は害悪でしかない。

その先に利益を生み出す希望があるなら受け入れる。

このTOBにはこうしたケネディクスの覚悟を感じ取れる部分もある。

まぁ投資家視点で言っちゃうと長期保有はしないと思うけどね。

上場維持だろうと廃止だろうとケネディクスも株主も引き返すことはできないということを誰もが悟ってる。

TOB成立or失敗した場合の流れ

TOB成立or失敗した場合の流れ

当初の予定通りに進めばTOB応募は2021年1月8日に締め切られる。

TOB成立したからすぐに上場廃止される訳ではありません。

一定の猶予期間を経て市場からケネディクスの名が消えることになり、その場合の選択肢は限られます。

どちらが良いかは証券口座の種類や投資損益の条件によって異なるので選択肢のみを紹介します。

TOB成立となればその猶予期間中に市場で売却か上場廃止後に売り渡し請求を受け売却のどちらかになります。

それと避けれないのがTOB失敗の場合のリスク。

上昇と下落の両方のリスクがあることを憶えておいてください。

こうなってしまうと750円で停滞することはないと考えおいて間違いない。

何故かというとTOBが失敗したとしてもケネディクスの企業価値を750円と判断し買収しようとした。

そして、TOB価格や上場廃止に大半の株主が賛同しなかったということは750円は妥当ではないと市場が判断したということ。

この判断には750円以上で買いたい企業もファンドもないという事実も織り込まれているので株価は天井であり下落リスクも内包してる。

TOB価格変更や期間延長、カウンターTOBを期待していた株主の期待剥落からの失望売りもある。

過去のケネディクスのチャート流れや最近の信用買残の積み上がりをみると下落リスクが高いように思える。

考えたくもない結末ですが、こうした状況も想定しておかないと痛い目にみますからね。

捻り出した気になるネタ

捻り出した気になるネタ

ファイアウォール規制撤廃の議論の動き

同一グループに銀行と証券が顧客の同意を必要とせず顧客情報を共有できるように規制撤廃する動きの中で独立系(野村・大和)と銀行系(三井住友・三菱UFJ)のバトル勃発。

やはりバブル崩壊から続く争いは未だに終わっていないことは明らか。

利害が一致するなら状況も変わるかもね。

銀行を持たない独立系の野村と大和が手を組んで銀行系の三井住友に代理戦争(ケネディクスTOB合戦)なんて展開だったら胸アツ。

まぁ流石にムリがあるか(笑)

DBS銀行のデジタル証券取引所の開設発表

機関投資家向けのデジタル証券や暗号資産を売買できる取引所を開設すると発表。

DBS銀行の親会社はケネディクスTOBに絡んでいるARAアセットマネジメント。

海外資本対象のプラットホームにケネディクスの保有不動産が証券として組み込まれる展開があったら面白いよね。

JR西日本のREIT参入を検討

コロナ禍で財務が相当痛んでいるのでダメージを軽減したいのでしょうね。

超絶優良物件(オフィスビルや商業施設)を保有してるので不動産市場の活性化の貢献してほしい。

【重要】ケネディクスTOBの再考察

【重要】ケネディクスTOBの再考察

今の市場で748~750円付近を停滞し出来高が枯れ、買いと売りのバランスが保たれている。

市場で売却しなくてもTOBに応募すれば750円での買取は保証されてるからであって748円以下になっても買い支えは維持される。

問題は誰が買ってるのかより何のために買ってるのか。

今のケネディクス株の出来高から察するに僅かな利益を回転させてる取引が大半でしょうね。

顔を表に出さないTOB応募協力者とそれに抗う者がどの程度いるのか?

本当にその両者は存在するのか疑心暗鬼が漂っている状況。

わかりますよ、このTOBに巻き込まれた株主の気持ちが。

このTOBを楽しめないなら市場にケネディクス株を流して他の銘柄に投資する選択もあります。

ただ他に場所に行っても利益が得る絶対的な保証はどこにもない。

見守ることしか個人投資家にはできない。

私はケネディクスのことを嫌いではありません。(好きとは言ってない)

しかし株主は未来の利益を奪われた。

妄想でも幻想でも、強制的に奪っていることを経営陣は忘れないでほしい。

企業の永続性や今後の不動産市場の動向を考え苦しみ抜いた上での判断なのであろうことは百も承知。

どんな理由があるにしても株主を切り捨ている。

いつの日にか起こるかもしれない再上場が仮にあったとしても利益の循環の輪から排除したことは忘れない。

感情で投資をしてると、その銘柄での損失を同じ銘柄で取り返したい衝動に駆られるのは良き投資家のする行動ではありません。

投資家は皆、嘘をつく。

そう考えればケネディクスも株主も所詮は似た者同士と割り切る必要がある。

企業の生き残りを懸けた戦いなので状況によって判断し、そしてTOBを決断した。

17年前にケネディクスは上場(東証二部)し市場に株式公開したのかを忘れていないと信じたい。

仮に自らが招き入れたTOBが失敗した場合はケネディクス経営陣の責任は重い。

ならどうしてTOB発表と同時にあんな情報を開示したのか?

TOB発表と同時に通期予想減益と期末配当見送りを極めて狡猾な悪手と表現したことをお詫びします。

極めて狡猾な悪手どころの話ではなかった。

このTOB失敗する可能性がある。

しかし株主として明確に断言をできなくて申し訳ないけどケネディクス側はTOBは成功すると確信していると考えて間違いない。

勘違いしないでほしいけど成功にはカウンターTOBや価格修正や期間延長によっての成功も含みます。

この投稿する寸前まで通期予想減益と期末配当見送りはケネディクスが上場維持を想定した場合に株価に影響を与える人質、つまり下落リスクとしての役割りがある。

頭の片隅に引っかかっていたのはケネディクスにとって上場維持の場合に、この開示はまるでメリットがない。

そこには二つの意図があった。

ケネディクスの企業価値を低く見積もった750円の妥当性を市場に示し、同時にカウンターTOBに対しての防衛効果にもなってる。

カウンターTOBが名乗り出ずTOB失敗の場合は上場を維持することになり株価が下落する状況を人質として利用し、株主にTOBに応じるように圧を掛けてる。

演出して誘導する心理的な駆け引きを理解していればもっと早くに気付けたはず。

ケネディクスが株価が下落する状況つまり上場維持の道など一切考えていないとしたら?

株主はTOB失敗による株価下落の恐怖を植え付け、TOB価格や期間延長においてもケネディクスは圧倒的に有利な状況で動ける。

こう解釈すると仮に750円でTOB応募してくれたらお得なTOBだし、無理ならTOB価格を修正して期間延長すればいいだけのこと。

但しTOB価格修正には当然ですが上限があり、その綱引きの主導権は常にケネディクスにある。

実際はARAがその手を離せば簡単に株主は奈落の底に突き落とすことができる。

赤文字が多くてすみませんが凄く重要なことなのでしっかりと理解してほしい。

何故、ケネディクスにとって自らの企業価値を傷つけることをするのか?

簡単なことでした、その看板を下ろすこと。

上場廃止が既定路線であること。

それこそがTOBの目的だと散々解説してきたことなのに。

仮にカウンターTOBが現れても交渉の条件にもよるけどケネディクスが譲らない条件の一つは上場廃止つまり株式非公開化。

遠くない未来での再上場による株式の再評価時の差異によって獲得できる莫大な利益が株式非公開化の理由として最も高い可能性。

こうして考えると過去のケネディクスの経営陣の行動の全てが繋がってくるから尊敬と畏怖の念を抱かずにはいられない。

これを理解した上でTOB価格750円が妥当なのか?

株主の一人として言わせてもらいますが妥当なTOB価格とは到底思えない。

次回投稿のケネディクスTOB【もう、これで終わってもいい、だからありったけを】につづく。