どうも、のうみです。

株価は高値で掴むのは簡単だが、底値で掴むのは極めて難しい。

仕掛けることを躊躇していると上昇の波に乗り遅れる。

その焦りが市場と相場に飲み込まれる要因になったりする。

チャートから導き出した底値でさえも疑い、それでも投資の賢人は購入に踏み切る。

買いを焦るがあまりに直感を信じて目当ての株を買っちゃった。

「予想から買い」と「事実から買い」、前者を選んだ私は果たしてどうなるのか?

株式投資はギャンブルではないと語ってきたのに、やってることに博打の匂いがする。

購入のタイミングの重要性を我が身を持って伝えるためにも全ての運用状況を公開。

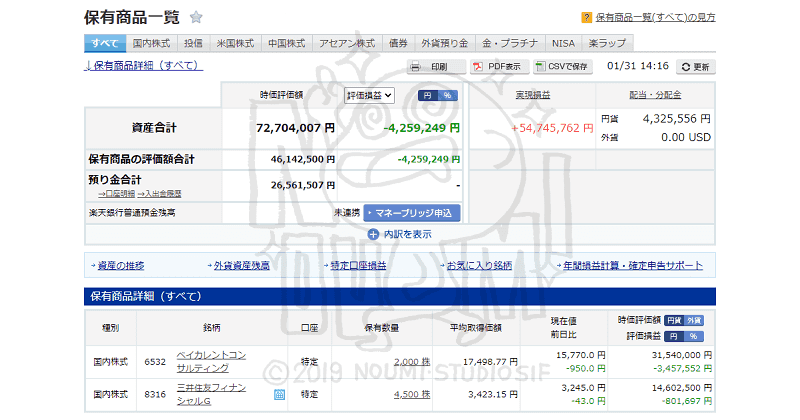

【2021.1.15時点の保有状況】

ケネディクス株の売却前のウハウハの運用状況。

評価損益が+15,837,632円だった。

【2021.1.31時点の保有状況】

そして、これが今の運用状況。

評価損益-4,259,249円です。

これは余りにヒドイ(笑)

本来なら損切り10%ルール発動なのですが、前回の投稿で損切りNGの制約と誓約をしちゃったからなぁ…

運用状況を公開する約束なので存分に笑ってやってください。

こんなにも酷い状況だと自分を信じれずにナンピン買いも躊躇してしまう。

ナンピン買いの危険性も分かっているから、しばらくは控えるつもりだけど3月末までに全集中投資の予感。

最初の買いは大胆に仕掛けたのが仇となりました。

余力資金が尽きるの状況は回避しなければいけないので、更なる資金の拡充を検討中。

この投稿を観覧している皆さんは楽しんでもらう分には問題はないけど、マネはしないでね。

直感型投資を好まない方の目には、常軌を逸した投資スタイルと見られていることもわかっているつもり。

私の戯れなので、他の投資専門サイトのように投資家の購入欲求を煽り誘導することが投稿の目的ではないことをちゃんと理解してね。

本命銘柄!ベイカレント・コンサルティング【6532】

本命銘柄!ベイカレント・コンサルティング【6532】

長期保有【売買差益優先】の本命銘柄、それがベイカレント・コンサルティング。

株価15,770円で最低取得価格は1,577,000円とちょっとお高めの銘柄。

どこかのタイミングで株式分割の可能性もあるかもね。

地合いとファンドの餌食になった感じもあって、見事なまでの下落チャートを形成しています。

2021年2月1日より貸借銘柄に選定されてることも影響しているのかも?

市場からの優良銘柄のお墨付けをもらったということで、流動性が向上するのは良いこと。

ただ信用倍率は気にしていた方が良さそう。

買い残が溜まってるから上昇局面は注意が必要ですが、買いと売りの壮絶な戦い起これば個人投資家は蚊帳の外かもね。

移動平均75日と100日の接触と年末の上昇解消を考えると底値だと思う。

果たしてダブルボトムの上昇開始点はどこにあるのでしょうか?

怖いのは地合いだけと思いたいけど、株価は業績が良いから必ずしも上がるというものではない。

ただ、17,500円での介入は早すぎたのは認めるしかなく、ものすご~く反省します。

奇しくも購入した株価こそが新高値に向けた上昇分岐点になるはず。

皮肉なことに上昇時の下限の岩盤が今は重い上限の蓋の役割りをしている。

仮に15,000円を割り込んでしまうと新たな底値13,000円も予感させるから恐怖感は拭えません。

失敗談はここまでにして、ベイカレントの業務内容について解説。

総合コンサルティングファームとして政府機関から民間企業まで幅広く支援。

提供しているサービスが分かりにくいですが、彼らが売っているのは英知と知見。

DXエキスパート集団がメインに活動していて、今年はコロナのこともあって株価は既に尋常ならざる上昇。

もう伸びしろはないと言う投資家も多いけど、この企業は怪物です。

チャートと業績は投資家によって判断が異なるって当たり前。

だけど2020年のチャートを見る限り高値圏に感じるのは理解できる。

IRに業績推移や業績予想も開示されているので観覧してみてください。

ベイカレントを語る上で重要なのは利益の柱となるサービスのDX関連技術のノウハウ。

それを支える営業力や技術力や人脈のお陰もあり、これだけの利益を出してるって怪物企業。

コンサルなので提携企業への出向もあり政府や企業の深い部分に着々と彼らの利益の源泉が根付いてる。

少し気になることをあえて挙げるとすれば提携企業の情報がオープンにされていないこと。

これは提携企業への配慮かもしれませんが、ちょっと業務実態が分かりにくい部分が多い。

コンサルという職種から考えれば表に顔を出すことは、あまり好まれないかもね。

【2021.2.2追記】

本日、デジタル庁設置法案が了承されました。

閣議決定後に今の国会において成立を図る方針とのこと。

2021年9月1日に発足されるデジタル庁に入庁する500人の内、民間からは100人程度を登用する予定。

採用活動は既に開始されているようですが、恐らくベイカレからも出向しているはず。

ヘッドハンティングで登用されたとしても、そのパイプはベイカレの強みになる。

公共事業による国策に関わる銘柄の強さを何度か見てきた。

そしてコロナによって政府が重い腰をようやく上げた今年は間違いなくDX元年。

コロナ禍での株価上昇は入口に過ぎないと考えるのは私だけではないはず。

まぁ材料がいくらあっても個人の意見なので、追記にて自分に言い聞かせるように語らさせてもらいました(笑)

余談ですが、改めてチャートって面白い。

どんな優れたチャート解析方法を語ったところで、感情のバイアスには抗えない。

チャートや指標や過去の経験さえも、所詮は確率の論理と後付けの理屈でしかなく自分の判断を信じる為の道具にすぎない。

だから、同じチャートでも投資家によって視え方が全く異なるのは当然のこと。

【2021.2.4追記】

EDINETの大量保有報告書をチェックするとキャピタル・リサーチ・アンド・マネージメント・カンパニーの動きが気になる。

昨年8月から継続的な購入によりベイカレ発行済株式総数の15.33%取得。

上昇トレンドが継続されてるからこそ保有割合を増やしているけど、キャピタルが次の本格上昇時にどう動くかがわからない。

キャピタルの動向は左右される流れ。

ベイカレが継続投資するに値するなら、仮に売られても回収されるはず。

そうでないなら、株価は在るべきところに落ち着くことになる。

空売りファンドとのラリーだけは勘弁してほしい。

知ってるようで分かってなかったDX

知ってるようで分かってなかったDX

ベイカレントを業務実態を探るにあたりDX【デジタルトランスフォーメーション】とは何なのか、改めて調べてみました。

DXを全く理解していないことを痛感した。

チャットボットやPRAを導入することがDXと思っていた自分が恥ずかしい。

RPA【ロボティック・プロセス・オートメーション】とは人に代わって業務代行や自動化するソフトウェア型ロボットの通称。

ベイカレント曰く、真の意味でDXに至るには三つのステップが必要。

第一ステップが「デジタルパッチ」

これは既存のビジネスモデルに部分的なデジタル適用すること。

PCやスマホを媒介とするアプリでのサービス利用、AIやRPAによる業務効率化による社員への負荷削減と時間的余裕の確保。

先程言ったチャットボットやPRAを導入はここに該当。

既に多くの大手企業がデジタルパッチには対応済み。

しかし、殆どの企業がこの段階で止まっているのが国内企業の実情。

企業も何をやれば良いのかわかっていない。

だから彼らの言う「変革目的(Why)」「変革項目(What)」を明確にし「どう実行するか(How)」に落とし込まなくてはいけない。

そこで出番となるのがDXコンサルのエキスパート集団のベイカレント。

彼らの進めるⅮXとはデジタルテクノロジーを活用し、従来のやり方を抜本的に変革。

つまり部分的変化などではなく破壊に等しい変革つまり新たなビジネスモデルの再構築を目指している。

だから、多くの企業がその知見と英知を求め彼らにコンサルを頼む。

第二ステップが「デジタルインテグレーション」

既存モデルと完全なデジタル融合。

AIによる単純労働のオペレーション化によってもたらされる社員の余剰時間を知的労働へシフト。

ちょっと何言ってんのかわかんないと言われそうだけど、これは単純に社員の労働を減らせるということではない。

単純労働はAIやRPAなどに任せることで単純労働から社員を解放し、人にしかできない知的労働に集中する環境を提供する事こそがDXがもたらす真の恩恵。

例えばサービス業なら在庫管理やレジ打ち作業から解放されて顧客へのサービスことだけを考えれる環境を生み出す。

DXの恩恵とは最適化&効率化された環境で労働の総量を減らして質を向上させること。

ただ、この夢物語にはそれなりの代償がある。

それは単純労働と定義される仕事は新たなビジネスモデルではどうなるのか?とういう疑問。

破壊に等しい変革がそこに繋がると少し怖い。

この変革が明日に起こるのか、労働人口に劇的な変化が訪れる数年後なのかはわからない。

第三ステップが「デジタルトランスフォーメーション」つまり、この段階を彼らはDXと呼んでいる。

上記の二つのステップ踏み成しえる未来の新たなビジネスモデル。

仮想空間前提でのワークスタイルの定着。

新たなデジタルサービスの広がりによって業界の垣根を超えたシステムの融合。

そこから生まれる新しいデジタルサポートによる顧客体験。

抽象的なイメージしか語れないけど、そこはDXの知の巨人たる彼らに任せましょう(笑)

業務の自動化によって生産性の向上、その余剰時間によって顧客への提供するサービスへの付加価値が高まっていく。

ただ彼らの言う通り、やりたいことをできるチャンスを得た社員のモチベーションは確実に上がる。

ですが、大きな視点と小さな視点のどちらから見ても必ず格差は生まれます。

能力による労働格差や賃金格差が今の時代より更に拡大するはず。

この格差の拡大は彼らの描く未来では更に加速することになる。

大穴銘柄!シグマクシス【6088】

大穴銘柄!シグマクシス【6088】

中長期売買差益優先の大穴銘柄、それがシグマクシス。

決して名前で決めた訳じゃありません(笑)

フードテックのリーディングカンパニーであり、ベイカレントと同じくDXコンサル会社。

フードテックとは食とITの融合、まぁ食品ロス削減技術や食生活をより豊かにする技術全般のこと。

嘘か本当か世界市場700兆円の新産業と言われています。

この手の市場規模は大きく見せたがるのであまり信用できないけどね。

シグマクシスはベイカレントとは異なりコロナを影響をもろに受けています。

JALの旅客系基幹システムの全面刷新に取り組んだプロジェクトに絡んでいたことのダメージが大きい。

収益構造の見直しを行っているようだけど、この影響を無視するにはムリがある。

シグマクシスへの投資は第3四半期決算を通過してからが無難。

通期決算でどこまで収益を取り戻せるかに全てが掛かっていて、投資に慎重にならざるを得ないので大穴銘柄に選定。

ベイカレントと同じくDX関連のコンサル会社としての潜在能力はかなり高いと思う。

社風なのかわからないけどベイカレントと真逆で提携企業の社名が開示されてる案件が多い。

独断と偏見で言わしてもらうと、ケネディクスと同じ匂いがする(笑)

はっきりとした理由がある訳ではないけど、潜在能力を活かせないというか能ある鷹が爪を隠したまま狩りをしている感じが否めない。

総合コンサルと言うのは英知と知見を売りにしてるけど、実際は営業力や技術力や人脈【学歴や派閥】が必須、シグマクシスには重要なモノが欠けてる。

DX企業なのにコロナ禍の波の乗れなかったことが、ベイカレントとの違いを物語っている。

IRを観覧する限り業績予測は高い推移をしているようなので大穴銘柄として期待。

ただ、ライバルから相当距離を離された感じは否めない。

【2021.2.3追記】

シグマクシスの第3四半期決算発表。

21年3月期第3四半期の連結最終利益は前年同期比21.1%減の7.4億円に減りましたが、通期の同利益を従来予想の12.8億円→13億円に1.2%上方修正。

決算補足資料を読むと、なんとか通期決算に向けて収益の立て直す努力を感じる。

コロナで影響を大きく受けた航空業界向けプロジェクトから他プロジェクトへのコンサルタントの再配置。

ただし、21年通期決算までに従来予想を達成できるかはコロナの影響次第。

航空業界以外での影響がどの程度なるのかは今の段階ではわからない。

そこを乗り切れば必ずトレンドの波に乗れるはず。

しかし、それは遠くない未来の話であり、その時が来るまで耐えるしかない。

個人投資家の集い『円卓の会』

個人投資家の集い『円卓の会』

あつ森をプレイできる個人投資家限定でアヴァロン島に集うイベントを開催!

先週にテスト開催したのですが、集まったのはフレンドのみ。

名称を正式に決めたので記念すべき第一回目となる個人投資家の集い【円卓の会】を開催します。

日時は2021年2月6日の午後1時~3時までの2時間だけアヴァロン島を解放。

のうみによる来島者への投資アンケート&投資雑談を実施します。

アヴァロン島「円卓の会」招待コードは【682QS】です。

アンケートに協力してくれた方は先着1名様に限り「マイルりょこうけん10枚」をプレゼント。

ボイチャはNG。

個人投資家のご参加を心よりお待ちしております。

たぶん、満員御礼になることはないと思うのでスムーズに来島できるはず。

仮に誰も来なくとも途中でゲートは締めることはないので、時間ギリギリでも安心してね。

フレンドが来島しているけど、そいつは無視してね(笑)

自由に個人が発信できる時代、個人投資家はファンドや機関の養分になるだけで本当にそれで良いのかと考えたことありませんか?

脆弱だけど抗える手段が唯一あるとするなら、それは個人投資家の緩いネットワークだと思ってる。